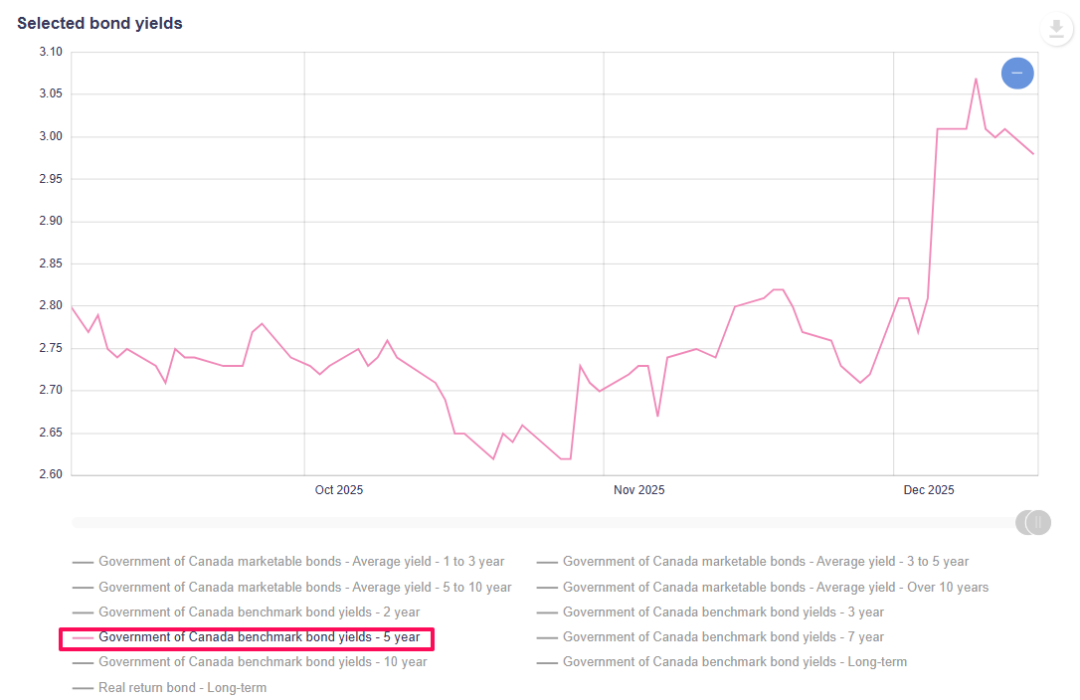

一直以来,加拿大房地产行业以及投资者或许更关注央行的利率决策。但在按揭贷款圈子里,真正被紧盯的,其实是债券市场。作为固定利率房贷最关键的定价基准之一,加拿大政府(Government of Canada,GoC)5年期国债收益率在最近几周明显上行,不但没有带来借贷成本的缓解,反而推高了房贷利率。这一变化,反映的是市场在强劲经济数据和全球收益率同步上升背景下,正在进行一次快速“重新定价”。

政府债务,和我的房贷有什么关系?

房贷利率的本质,是基于相同期限的基准融资成本来定价的。加拿大央行(Bank of Canada)的隔夜利率几乎吸走了所有关注度,但它主要影响的是浮动利率房贷。现实中,加拿大借款人更偏好稳定性更强的固定利率房贷,而固定利率,正是参考相同期限的加拿大政府国债收益率来定价的。

其中,5年期国债(Canada 5-Year Bond Yield)尤为重要——它一直是多数业主的“首选武器”。

政府国债收益率由供需关系决定:

当投资者需求增长速度快于政府发债规模时,收益率下降;

反之,当政府借款规模超过市场需求时,就必须通过更高的收益率来吸引资金。

与此同时,通胀预期和全球资本竞争也在深刻影响投资者取向——资金永远流向在风险与回报之间更具吸引力的市场。

近期公布的一系列经济数据,以及对前景的上修预期,正推动加拿大国债收益率快速走高,收益率在12月7日飚至3.07%高点,并于12月15日收于2.98%。

过去一个月内,更是累计上涨了超过20个基点,达到自2025年8月以来的最高水平。在这样的环境下,若有银行下调房贷利率,那更多是压缩自身利润空间,而非真正由市场条件推动。

而且,这一轮上涨是“短暂波动”的可能性,正在迅速下降。过去一年里,5年期收益率仅上升了11个基点,甚至还不到最近一个月涨幅的一半。这种明显的背离,意味着市场正在快速重估预期,而不是经历一条平缓的上行曲线——这与“通胀更顽固”“经济表现好于预期”的判断高度一致。

这对加拿大房地产来说,是一块“新地形”。在2022年之前,加拿大5年期国债收益率只有在2010年短暂触及过3.0%,而自2008年以来,从未长期站上这一水平。如今,当融资环境逐步回归这些历史区间,一个绕不开的问题浮出水面:在房价自2010年以来上涨了105%、而居民收入仅增长35%的背景下,这样的金融条件是否可持续?

这个问题值得日后单独深挖,但现在,至少应该把它放在心里。

先回到眼前的现实:国债收益率上行,并不仅仅是加拿大的“本地故事”。

加拿大国债收益率,正在被全球浪潮推高

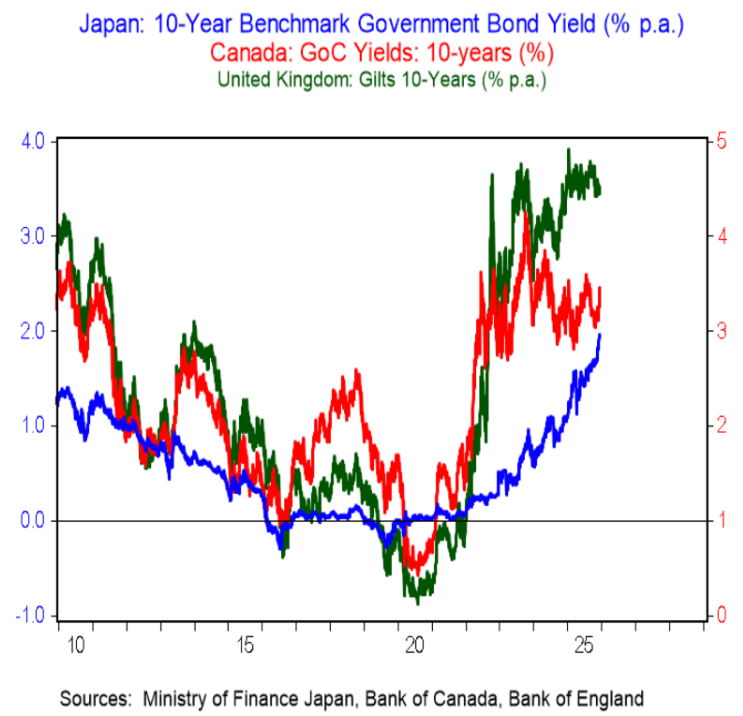

债券收益率上升,并非加拿大独有现象。近日,满地可银行资本市场(BMO Capital Markets)发布了一份最新研究报告,聚焦发达经济体收益率全面走高的趋势。BMO首席经济学家Douglas Porter指出:“今年以来,多个发达经济体的政府债券收益率都在上升,尽管在很多情况下,央行已经开始降息。”

他特别提到:“在加拿大,尽管央行今年已累计降息100个基点,但10年期加拿大国债收益率仍有望在2025年底高于年初水平。年末市场对央行利率预期的调整起了一定作用,但来自全球其他市场的‘上拉效应’同样不可忽视。”

在分析中,BMO将加拿大放在两个关键参照系中:英国和日本。英国在过去约15年里与加拿大走势高度同步,但近期开始明显分化,背后原因是投资者对英国财政状况的担忧;而日本,这个长期低增长、低通胀的经济体,其10年期国债收益率如今正逼近2%,这是自上世纪90年代末以来从未见过的水平。

在全球范围内,各国政府债务本质上是在争夺同一池国际资本,竞争的核心就是“收益率”。央行在危机时期,确实可以通过政策手段暂时压低融资成本,但这种做法往往伴随着更高的通胀作为代价。时间一长,投资者就会要求更具全球竞争力的回报,以对冲通胀风险以及货币购买力被侵蚀的可能性。

这也是为什么,即便本国央行已经开始降息,加拿大的房贷利率,却依然感受不到“松一口气”的原因。

内容来源:https://betterdwelling.com/canadian-mortgage-rates-set-to-surge-with-global-bond-yield-repricing/

【声明】本文由The House Club编译制作,未经书面许可,请勿转载。部分图片及内容来自网络,如有侵权请联系我们,我们将及时处理。